Che cos’è?

La misura del Credito d’imposta Transizione 4.0 ha l’obiettivo di sostenere lo sviluppo tecnologico e digitale delle imprese verso il modello di Industry 4.0 che oggi è richiesto con sempre maggiore forza e urgenza.

A chi si rivolge?

Tutte le imprese, indipendentemente dalla natura giuridica, dal settore economico di appartenenza, dalle dimensioni, dal regime contabile adottato e dalle modalità di determinazione del reddito ai fini fiscali. Non possono beneficiare dell’agevolazione i professionisti (o, più precisamente, i soggetti titolari di reddito di lavoro autonomo).

In che ambito può essere applicata?

In modo retroattivo a partire dal 01/01/2020 e fino al 31/12/2022, le misure agevolative sono rivolte alle imprese che hanno effettuato investimenti in attività di Ricerca e Sviluppo, Innovazione (anche con obiettivi di transizione ecologica o di innovazione digitale 4.0), Design e Formazione 4.0.

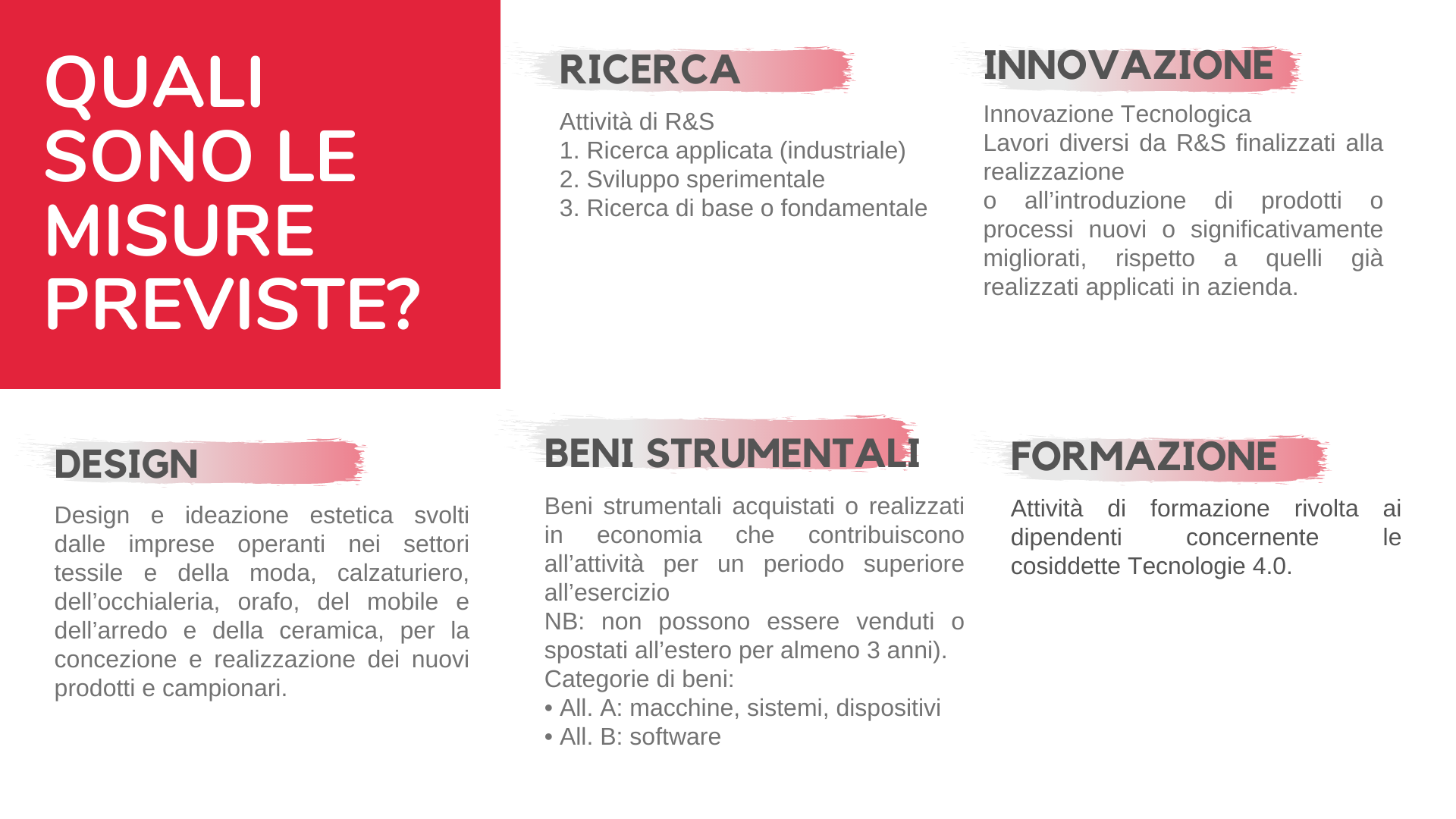

Le principali misure

*Queste misure sono cumulabili tra loro.

FORMAZIONE 4.0

Ambiti di intervento

Questa misura di agevolazione è riservata alle attività di formazione sulle tecnologie previste dal Piano Nazionale Transizione 4.0.

Il credito sostiene gli investimenti per la formazione nelle aree vendita e marketing, informatica e tecnologie di produzione e precisamente:

- big data e analisi dei dati

- cloud e fog computing

- cyber security

- sistemi cyber-fisici

- sistemi di visualizzazione e realtà aumentata

- robotica avanzata e collaborativa

- interfaccia uomo macchina

- integrazione digitale dei processi aziendali.

Non sono comprese le attività di formazione ordinarie obbligatorie per legge.

Agevolazione Fiscale

Il credito relativo al costo del personale dipendente (personale in formazione, docenti interni, Tutor aziendali), ai costi esterni per la docenza e ai costi dei servizi di consulenza connessi alla formazione, è pari al:

- 50% delle spese sostenute per le Piccole Imprese con massimale di 300.000 € annui

- 40% delle spese sostenute per le Medie Imprese con massimale di 250.000 € annui

- 30% delle spese sostenute per le Grandi Imprese con massimale di 250.000 € annui

Per fruire dell’agevolazione (in una sola quota dal periodo d’imposta successivo a quello di sostenimento delle spese ammesse), a partire dal 2020 non è più necessario l’accordo sindacale preventivo. La formazione può essere svolta con docenza interna o esterna all’azienda.

In caso di DOCENZA ESTERNA sono ammissibili solo le attività commissionate a soggetti accreditati per lo svolgimento di attività di formazione finanziata presso la regione o provincia autonoma in cui l’impresa ha la sede legale o la sede operativa, a università, pubbliche o private o a strutture ad esse collegate, a soggetti accreditati presso i fondi inter-professionali secondo il regolamento CE 68/01 della Commissione del 12 gennaio 2001 e a soggetti in possesso della certificazione di qualità in base alla norma Uni En ISO 9001:2000 settore EA 37 e Istituti Tecnici Superiori.

SRM Form è un ente di formazione Accreditato in Regione Lombardia e presso i principali Fondi Interprofessionali del territorio nazionale.

Vorresti ricevere maggiori informazioni?

I nostri esperti in materia sono a tua disposizione per info e attivazione della pratica.